SIJORIKEPRI.COM – Temuan Badan Pemeriksa Keuangan (BPK) RI Perwakilan Kepulauan Riau (Kepri) terhadap pertanggungjawaban belanja sewa di Sekretariat DPRD Provinsi Kepulauan Riau (Kepri) menyampaikan satu pesan penting yang sering luput dari perhatian publik. Persoalan pengelolaan keuangan daerah tidak selalu dimulai dari besarnya nilai anggaran, melainkan dari kualitas administrasi yang menyertainya.

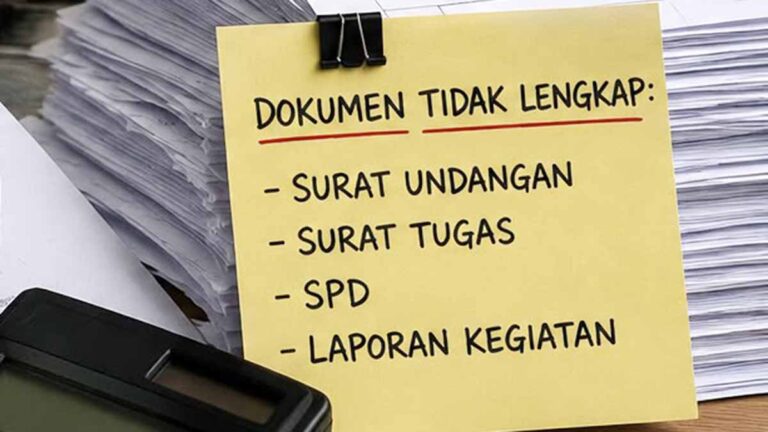

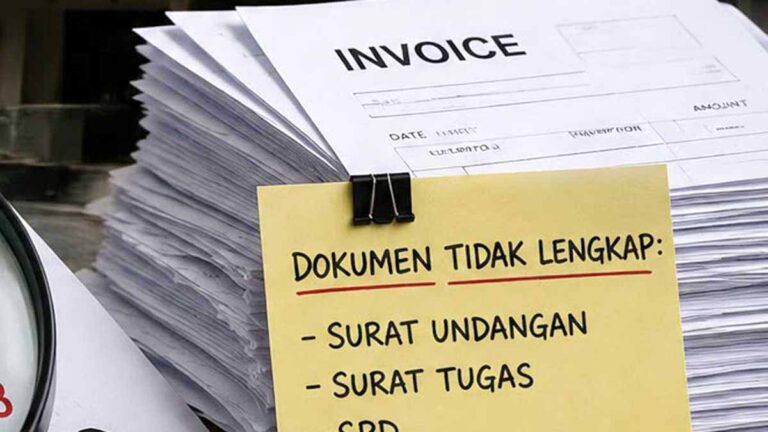

Dalam pemeriksaannya, BPK menemukan pertanggungjawaban belanja sewa belum didukung dokumen secara lengkap. Yang tersedia umumnya baru berupa dokumen pembayaran kepada penyedia jasa. Sementara sejumlah dokumen penting seperti surat tugas, surat undangan, dokumen perjalanan dinas yang disahkan, hingga laporan kegiatan tidak tersedia sebagai bagian dari pertanggungjawaban.

Di sinilah letak persoalannya.

Administrasi keuangan pemerintah bukan sekadar kumpulan berkas untuk memenuhi kewajiban birokrasi. Setiap dokumen memiliki fungsi untuk menjelaskan mengapa suatu anggaran digunakan, siapa yang melaksanakan kegiatan, apa tujuan yang ingin dicapai, serta manfaat apa yang diperoleh bagi penyelenggaraan pemerintahan.

Karena itu, ketika BPK menyatakan dokumen yang tersedia baru membuktikan aspek formal pembayaran, tetapi belum membuktikan keabsahan materiil penggunaan anggaran, maknanya jauh lebih dalam daripada sekadar kekurangan dokumen.

Artinya, audit belum memperoleh dasar yang cukup untuk memastikan keterkaitan belanja tersebut dengan tugas kedinasan, tujuan kegiatan, maupun fungsi perangkat daerah sebagaimana mestinya.

Hal ini tentu tidak otomatis berarti telah terjadi penyalahgunaan anggaran. BPK juga tidak menyatakan demikian dalam laporan pemeriksaannya. Namun, kondisi tersebut menunjukkan bahwa sistem administrasi yang baik menjadi prasyarat utama bagi terwujudnya tata kelola keuangan yang akuntabel.

Kepercayaan publik terhadap penggunaan anggaran daerah tidak hanya dibangun melalui pembayaran yang sah kepada penyedia jasa. Kepercayaan itu juga lahir ketika setiap rupiah pengeluaran dapat dijelaskan secara utuh melalui dokumen yang lengkap, tertib, dan dapat diverifikasi.

Temuan BPK mengenai belum adanya pedoman khusus pertanggungjawaban belanja sewa di Sekretariat DPRD Provinsi Kepulauan Riau juga patut menjadi perhatian. Tanpa standar administrasi yang jelas, pelaksanaan kegiatan berpotensi bergantung pada kebiasaan atau praktik yang berkembang, bukan pada sistem yang baku.

Karena itu, penyusunan pedoman pertanggungjawaban belanja sewa bukan semata-mata untuk memenuhi rekomendasi auditor. Lebih dari itu, pedoman tersebut dapat menjadi instrumen pengendalian agar setiap tahapan penggunaan anggaran memiliki prosedur yang seragam, terdokumentasi dengan baik, dan mudah diawasi.

Perbaikan administrasi sering kali dianggap sebagai pekerjaan teknis yang kurang menarik. Padahal, justru dari administrasi yang tertib lahir transparansi, akuntabilitas, dan perlindungan bagi seluruh pihak yang terlibat dalam pengelolaan keuangan negara.

Temuan BPK ini seharusnya menjadi momentum bagi seluruh perangkat daerah, bukan hanya Sekretariat DPRD Provinsi Kepulauan Riau, untuk mengevaluasi kembali sistem pertanggungjawaban belanja yang selama ini diterapkan. Setiap penggunaan anggaran publik harus mampu dipertanggungjawabkan, tidak hanya dari sisi pembayaran, tetapi juga dari sisi tujuan, manfaat, dan kesesuaiannya dengan tugas pemerintahan.

Pada akhirnya, tata kelola pemerintahan yang baik tidak hanya diukur dari anggaran yang terserap atau kegiatan yang terlaksana. Tata kelola yang baik juga ditentukan oleh kemampuan pemerintah membuktikan bahwa setiap rupiah uang rakyat digunakan secara benar, terdokumentasi secara lengkap, dan dapat dipertanggungjawabkan kepada publik. ***